2021年4月9日,应我院邀请,美国罗格斯大学助理教授张玉昭借助腾讯会议平台为我院师生分享了题为“Explaining Option Time Decay”的精彩讲座,张健教授主持了此次会议。学院部分教师、博士生、硕士生及本科生参加了此次讲座。

张玉昭,加州大学洛杉矶分校金融学博士、美国纽约大学金融数学硕士,主要研究方向包括资产定价,衍生证券等。研究成果发表在Management Science, Journal of Financialand Quantitative Analysis, Journal of Law and Economics等国外学术期刊。

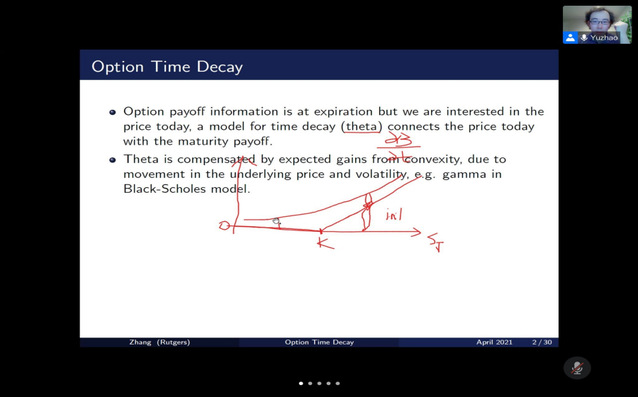

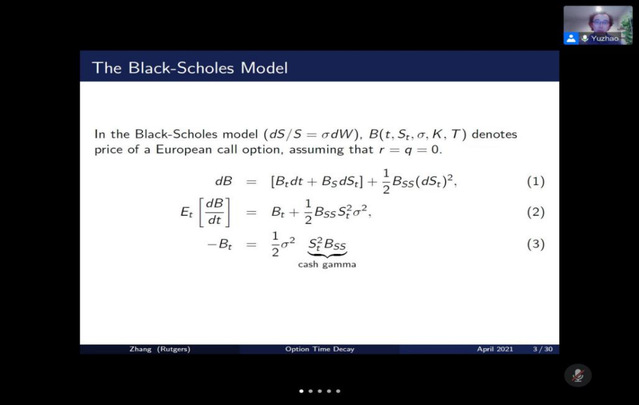

在本次讲座中,张玉昭教授首先向我们解释了Option Time Decay。为了便于同学们理解,张教授结合图表详细分析了gamma,vanna和volga。接下来,张教授从The Black-Scholes Model, The General Case, Framework, Pricing Relation, Data, SPX IV Smile, The Universal Relation, Variance Contribution以及Information Content等多个方面进行了讲解。张教授深入浅出地为大家讲解等式的成立条件,参与讲座的同学们受益匪浅。在讲解过程中,有同学就是否区别出jumps对于model的影响以及后续数据检验中如何去发现这些数据向张教授请教,经过张教授耐心而细致的讲解,同学表示受益良多。最后,张教授以对Numerical Analysis Of Common Model Specifications的分析结束了本场讲座。

在随后的问答环节中,同学们积极提问,提出了关于时间(到期日)作为一个变量为什么在等式中并未出现以及出现后对等式、对gamma的显著性的影响等问题,张教授结合自身研究进行了耐心细致的解答。张健教授代表管理学院向张玉昭教授的分享表示感谢,本次讲座圆满结束!